Kosár

0

0 Ft

Az elmúlt években inkább a deviza hátrányairól lehetett olvasni és hallani. Ennek legnagobb részét a jól ismert hitel forintosításnak köszönhetjük.

De mi is történt?

2014.november 9 rögzítésre került konverziós árfolyam, amivel technikailag a bankok 2015 február elsejével forintosították a deviza hiteleket.

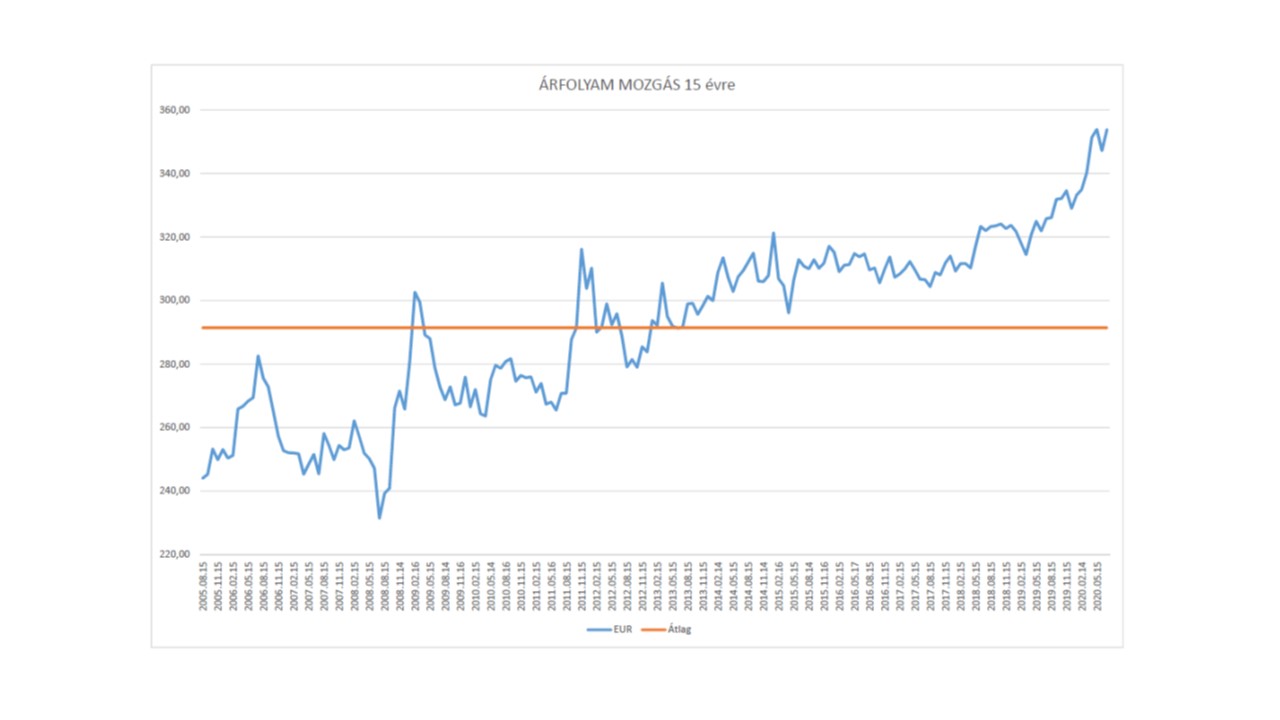

Akkor lehetett látni, hogy egy 2008. augusztus 15-én (ekkor az MNB közép deviza árfolyama 239,30 Ft/euró) felvett "eurós" deviza hitel a 250 forint/EUR árfolyammal számolva többet kell majd visszafizetni az eredetileg vártnál.

De az elmúlt 15 év árfolyam változásainak vannak nyertesei is. Mégpedig azok akik megtakarítottak. Itt olyan jellegű megtakartításokról beszélünk, amelyeknek modern változatai ma is elérhetőek a magyar piacon.

példa *

Vegyünk egy 15 éves futamidejű megtakarítást, melyre minden hónapban 200 eurónak megfelelő forintot teszünk fére, minden hónap 15-dik napján (a hétvégék és egyéb ünnepnapok miatt alkalmanként +/- 1-2 napos eltérés előfordul). 15 év alatt 10 505 714 forintot fizettünk be - tehát 36 000 eurót. Ezt a 36 000 eurót a megtakarításunk lejártakor visszaváltjuk forintra akkor 12 739 320 Ft kapunk.

A két érték között jelentős különbség van: több, mint 2 000 000 forint! Ez pusztán csak árfolyamnyereség, ami csak a forint-euró árfolyam változásának köszönhető, és itt még egyik szolgáltató garantált hozamai vagy kamatai sem szerepelnek.

Ha a példánkban figyelembe vesszük, hogy a szolgáltatók nem dolgoznak ingyen és mindennek van költsége, még akkor is a fenti példát végig vezetve, de beiktatva, hogy a szolgáltató mondjuk, az egy éves díjunkat elnyeri, akkor is 1 300 000 forint nyereséghez lehet jutni egy ilyen megtartással, csak az árfolyam változásai miatt.

Érdemes erről tovább beszélni?

*A Számítások során a MNB közép árfolyamait vettük figyelembe 2005.08.15 és 2020.07.15. közötti időszakra, és a visszaváltást is a 2020.07.15-én ismert árfolyammal számoltuk.